ทำให้ชิน! รู้จัก บันทึกสินค้าคงเหลือ ช่วยให้เหลือเงินเพิ่มขึ้น!

เราเชื่อว่าหนึ่งในปัญหาไม้เบื่อไม้เมาของคนทำธุรกิจก็คือเรื่องของบัญชี ทีนี้คำว่าบัญชีไม่ได้หมายถึงรายรับรายจ่ายเพียงอย่างเดียว ยังมีบัญชีที่เรียกว่าการ บันทึกสินค้าคงเหลือ ที่นี้หลายคนก็ยิ่งปวดหัวลำพังแค่บัญชีของรายรับรายจ่ายก็ปวดหัวจะแย่ยังมีบัญชีสินคงเหลือมาเกี่ยวข้องอีก

งานนี้หลายคนบอกขอมองข้ามเพราะดูแล้วไม่จำเป็นและนั่นก็เป็นความคิดที่ผิดมหันต์ โดยหารู้ไม่ว่าบัญชีประเภทนี้นี่แหละที่เป็นตัวช่วยสำคัญที่ทำให้ธุรกิจมีเงินเหลือได้อย่างชัดเจนทีเดียว

งานนี้ถ้าจะอธิบายกันเป็นเนื้อหาวิชาการก็คงจะดูยากเกินไป www.ThaiSMEsCenter.com จึงขอสรุปเป็นเรื่องย่นย่อเอาแบบพออ่านแล้วเข้าใจแล้วนำไปปฏิบัติใช้ได้ส่วนเนื้อหาเจาะลึกมากกว่านี้คงต้องอาศัยกูรูด้านนี้ที่มีเปิดสอนกันอย่างเป็นทางการหรือรับเป็นที่ปรึกษากันอย่างเป็นเรื่องเป็นราวเลยทีเดียว

อะไรคือบัญชีสินค้าคงเหลือ?

ภาพจาก goo.gl/jRFzeH

สินค้าคงเหลือ ในทางการบัญชี คือ ทรัพย์สินที่กิจการมีไว้เพื่อขาย หรืออาจให้ความหมายโดยละเอียดยิ่งขึ้นว่า สินค้าคงเหลือ คือ “สินค้าสำเร็จรูป งานหรือสินค้าระหว่างทำ วัตถุดิบ และวัสดุใช้ในการผลิตเพื่อขายตามปกติของกิจการซึ่งปัญหาหนึ่งที่พบได้บ่อยในทุกกิจการคือ

เมื่อมีการตรวจนับสินค้าคงเหลือแล้วพบว่า มีทั้งกรณีที่สินค้าคงเหลือที่ “เกิน” หรือ “ขาด” หรือขาดไปจากบัญชี จะด้วยการลืมบันทึกบัญชี หายจริง หรือด้วยการทุจริตก็ตาม แต่การบันทึกบัญชีที่เกี่ยวกับสินค้าคงเหลือจริงๆ สามารถควบคุมปัญหาดังกล่าวได้ในระดับหนึ่ง

ทีนี้พอควบคุมได้ก็จะสามารถคำนวณเรื่องรายรับรายจ่ายได้ เป็นผลพ่วงแบบลูกโซ่ที่สำคัญแต่คนส่วนใหญ่กลับไม่ให้ความสำคัญกับเรื่องนี้มากนัก

ขออธิบายง่ายๆเกี่ยวกับการบันทึกบัญชีสินคงเหลือ

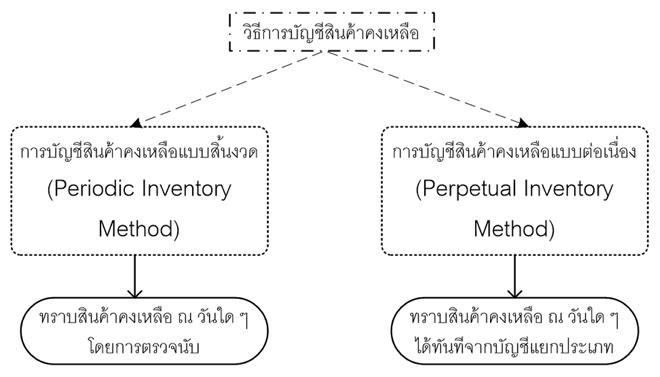

1.การบันทึกบัญชีสินค้าคงเหลือเมื่อสิ้นงวด (Periodic Inventory Method)

ภาพจาก goo.gl/g4d6xt

วิธีนี้จะไม่มีการบันทึกบัญชีสินค้าคงเหลือในระหว่างงวดบัญชีที่ทำการซื้อ-ขาย เช่น เมื่อมีการ “ซื้อ” สินค้าเข้ามาจะบันทึกผ่านบัญชี “ซื้อ” หรือ เมื่อมีการ “ขาย” ออกไป จะบันทึกผ่านบัญชี “ขาย” รวมถึงเมื่อได้รับส่วนลด” จากการชำระค่าสินค้าตามเงื่อนไขการชำระเงิน จะบันทึกผ่านบัญชี “ส่วนลดรับ” เป็นต้น

ดังนั้น วิธีนี้ในระหว่างงวดบัญชีกิจการจะยังไม่ทราบว่าราคาทุนสินค้าคงเหลือที่แท้จริงของกิจการในขณะนั้นว่ามีอยู่เท่าไหร่ มีต้นทุนสินค้าคงเหลือที่ขายออกไปเท่าใด จนกว่าจะถึงวันสิ้นงวดแต่ละงวด ที่ได้ทำการตรวจนับถึงจำนวนสินค้าที่ซื้อมาและขายไปในแต่ละงวดบัญชี

ทั้งนี้ วันสิ้นงวดดังกล่าวอาจกำหนดให้ทำทุกสิ้นเดือนหรือสิ้นปีก็ได้แล้วแต่ความเหมาะสมของกิจการซึ่งข้อดี-ข้อเสียของวิธีนี้ก็คือ

- ข้อดี: เหมาะกับกิจการที่มีสินค้าคงเหลือเป็นจำนวนมากหลายรายการและไม่สามารถตรวจนับได้ตลอดเวลา

- ข้อเสีย: มีข้อจำกัดคือในระหว่างงวดบัญชีกิจการจะไม่ทราบถึงต้นทุนของสินค้าคงเหลือได้อย่างแท้จริงจนกว่าจะมีการตรวจนับในวันสิ้นงวด

2.การบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง (Pepetual Inventory Method)

ภาพจาก goo.gl/6l8olK

วิธีนี้มีการบันทึกบัญชีสินค้าคงเหลือในระหว่างงวดบัญชีที่ทำการซื้อ-ขาย เช่นเมื่อมีการ “ซื้อ” สินค้าเข้ามาจะบันทึกผ่านบัญชี “สินค้าคงเหลือ” หรือ เมื่อมีการ “ขาย” ออกไปจะบันทึกผ่านบัญชี “ต้นทุนขาย” และ “สินค้าคงเหลือ” เป็นต้น

วิธีนี้ในระหว่างงวดบัญชีกิจการจะทราบว่าราคาทุนสินค้าคงเหลือที่แท้จริงของกิจการในขณะนั้นว่ามีอยู่เท่าไหร่ มีต้นทุนสินค้าคงเหลือที่ขายออกไปเท่าใดซึ่งก็มีข้อดี-ข้อเสีย เช่นกันคือ

- ข้อดี: กิจการสามารถทราบได้ถึงต้นทุนสินค้าคงเหลือของกิจการ ณ วันใดวันหนึ่งได้ในระหว่างงวดบัญชี

- ข้อเสีย: ต้องทำการบันทึกบัญชีสินค้าคงเหลือตลอดเวลาเมื่อมีความเคลื่อนไหวที่เกี่ยวกับสินค้าคงเหลือ เกิดขึ้น /อาจต้องทำการตรวจนับตลอดเวลาเพื่อให้สินค้าคงเหลือที่มีอยู่จริงตรงกับที่บันทึกบัญชีไว้และอาจมีค่าใช้จ่ายสูงในการตรวจนับ

ภาพจาก goo.gl/g4d6xt

โดยส่วนมากกิจการมักอาศัยความสะดวกเข้าว่า จึงมักเลือกที่จะใช้การบันทึกบัญชีแบบสิ้นงวด ในการบันทึกบัญชี เพราะประหยัดเวลา ลดความยุ่งยากในการตรวจนับบ่อยครั้งและทำการตรวจนับเมื่อสิ้นงวดแทน และหากพบว่ามีต้นทุนสินค้าคงเหลือที่เกินหรือขาดไปจากบัญชีก็จะทำการปรับปรุงทางบัญชีให้ตรงกับที่ตรวจนับได้

ซึ่งการเหลืออยู่หรือขาดไปของสินค้านี้ลำพังเจ้าของกิจการคงไม่เท่าไหร่แต่หน่วยงานของราชการอย่างสรรพากรก็มักจะคิดไปแล้วว่าสินค้าที่ขาดคือสินค้าที่ขายออกไป ก็ทำให้ต้องเสียภาษีมูลค่าเพิ่มขึ้น

ด้วยเหตุนี้การทำบัญชีสินค้าคงเหลือก็เพื่อแก้ปัญหาส่วนนี้ด้วยเช่นกันเพราะหากขาดหลักฐานชี้แจงที่มาที่ไปของสินค้าไม่ได้ งานนี้รายได้ที่ควรจะเหลือก็จะกลายเป็นรายจ่ายไปสู่หน่วยงาน เรียกว่ามีแต่เสียกับเสียกันอย่างยกใหญ่เลยทีเดียว