อวสานตึกธนาคาร ความงดงามที่ไม่เหลือ

สมัยก่อนลูกหลานบ้านไหนได้ทำงานธนาคารนี่ถือว่ามีหน้ามีตาและเป็นที่ยอมรับนับถือสูงมาก ส่วนหนึ่งเป็นเพราะการได้สวมใส่ยูนิฟอร์มที่สุภาพเรียบร้อย แต่งกายดี บุคลิกน่าเชื่อถือ และธนาคารมักตั้งอยู่ในอาคารที่โดดเด่น

ในส่วนของผลตอบแทนและสวัสดิการก็ดีเยี่ยมไม่แพ้กัน พนักงานธนาคารในยุคนั้นมักได้เงินเดือนสูง + โบนัสที่น่าพอใจ (บางธนาคารอาจจ่ายโบนัส 4-6เดือน) ยังไม่นับรวมสวัสดิการในเรื่องสุขภาพ การรักษาพยาบาล และโอกาสในการกู้สินเชื่อที่อยู่อาศัยอัตราพิเศษ

แต่มาถึงในยุคปัจจุบัน พนักงานและธนาคารก็ยังคงอยู่ เพียงแต่มีความแตกต่างจากในอดีตมาก จากที่เคยเป็นหัวใจของระบบเศรษฐกิจและเป็นผู้คุมอำนาจทางการเงิน กำลังถูกเทคโนโลยียุคใหม่เข้ามาท้าทายอย่างหนักรวมถึงพนักงานธนาคารเองที่ตอนนี้มีอัตราลดลง คนที่ยังคงอยู่ก็ต้องปรับเปลี่ยนบริบทตัวเองให้สอดคล้องกับการเปลี่ยนแปลงด้วย

ธุรกิจ “ธนาคาร” ในยุคที่ยังเฟื่องฟู

ย้อนหลังไปเมื่อสัก 10 ปีก่อน หรือช่วงก่อนปี 2560 ธนาคารคือสถานที่เดียวที่ผู้คนจะสามารถทำธุรกรรมทางการเงินได้อย่างน่าเชื่อถือและปลอดภัย แต่ละธนาคารมี สาขา และ พนักงาน จำนวนมากเพื่อรองรับลูกค้าที่ต้องเดินทางมาทำธุรกรรมที่เคาน์เตอร์เกือบทุกประเภท

ตั้งแต่การเปิดบัญชี ฝาก ถอน โอนเงิน ไปจนถึงการขอสินเชื่อ และในอดีตเช่นกันการขยายสาขาของธนาคารคือกลยุทธ์สำคัญในการเข้าถึงลูกค้าและสร้างความได้เปรียบในการแข่งขัน ทำให้เกิดเครือข่ายของสาขาธนาคารทั่วประเทศ ประมาณการว่าช่วงปี 2559 – 2560 ณ ตอนนั้นมีสาขาของธนาคารรวมทั้งระบบกว่า 7,000 แห่ง สะท้อนให้เห็นถึงการเติบโตที่เฟื่องฟูมาก

ถ้าให้วิเคราะห์ในแง่มุมทางสังคมว่าทำไมธนาคารถึงได้รับความนิยมน่าจะเป็นเพราะบริบทใหญ่ที่คนมองว่า สาขาของธนาคารคือจุดนัดพบ ในการทำธุรกรรมต่างๆ ซึ่งต้องมาทำด้วยตัวเอง และเกิดจากความผูกพันของลูกค้ากับพนักงาน เช่น พนักงานเคาน์เตอร์

หรือผู้จัดการสาขา สังเกตว่าลูกค้ามักจะผูกพันกับสาขาใดสาขาหนึ่งโดยเฉพาะ และในยุคเฟื่องฟูธนาคารพาณิชย์มีผลกำไรที่มั่นคง โดยมีรายได้หลักจากส่วนต่างดอกเบี้ย (NIM) และค่าธรรมเนียมการทำธุรกรรม (Transaction Fees) ซึ่งมาจากการใช้บริการที่สาขาและตู้ ATM เป็นหลัก

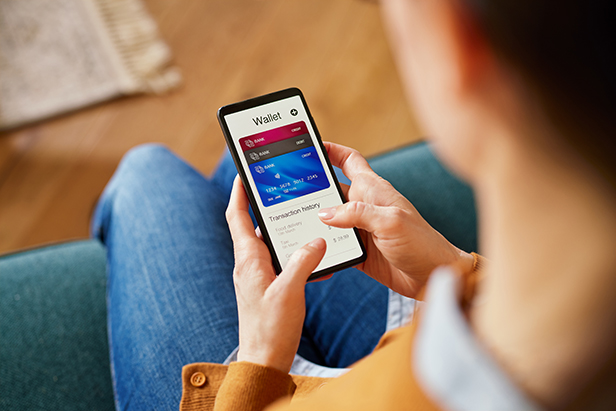

จุดเปลี่ยนสำคัญคือ “Mobile Banking”

การพัฒนาทางเทคโนโลยีเพื่อให้คนสะดวกสบายมากขึ้น กลายเป็นผลกระทบโดยตรงต่อ “ธนาคาร” ถึงขนาดที่เปลี่ยนภาพจำในอดีตไปอย่างสิ้นเชิง จากที่ต้องเดินทางไปถึงธนาคาร ก็กลายเป็นว่าเราสามารถทำธุรกรรมการเงินได้เองทุกที่ทุกเวลาเพียงแค่มีสมาร์ทโฟน ซึ่งทางธนาคารเองก็ต้องยอมรับกระแส Digital Disruption ที่เกิดขึ้นนี้ ดังจะเห็นได้จากการที่ธนาคารยกเลิกค่าธรรมเนียมการทำธุรกรรมออนไลน์เกือบทั้งหมด เพื่อกระตุ้นให้ลูกค้าเปลี่ยนไปใช้ช่องทางดิจิทัลมากขึ้น

อย่างไรก็ดีปฏิเสธไม่ได้เช่นกันว่ากระแสที่เกิดขึ้นนี้มีผลกระทบต่อธนาคารอย่างรุนแรงเช่นกันโดยเฉพาะในเรื่องของจำนวนสาขาและพนักงาน

ตัวเลขสถิติต่างๆ สะท้อนแนวโน้มการลดลงของสาขาธนาคารได้อย่างชัดเจนทั้งที่เคยมีสาขารวมกว่า 7,000 แห่งในช่วงก่อนปี 2560

- ปี 2562: มีสาขาธนาคารพาณิชย์ทุกธนาคารรวม 6,939 แห่ง

- ปี 2563: ลดลงเหลือ 6,847 แห่ง (ลดลง 92 แห่ง)

- ปี 2564: ลดลงเหลือ 6,741 แห่ง (ลดลง 106 แห่ง)

- ปี 2565: ลดลงเหลือ 6,061 แห่ง (ลดลง 680 แห่ง)

โดยในระยะเวลา 10 ปีที่ผ่านมาจำนวนสาขาธนาคารไทยลดลงไปเยอะมาก มาถึงในปี 2568 เหลือสาขารวมประมาณ 5,200 แห่ง ทั้งนี้การที่ธนาคารเลือกปิดสาขาถือเป็นกลยุทธ์ในการ “ลดต้นทุนการดำเนินงาน” ซึ่งจะหมายถึงการลดต้นทุนในด้านค่าเช่าพื้นที่ / ค่าน้ำค่าไฟ / บุคลากร เพื่อนำเงินไปลงทุนโครงสร้างพื้นฐานดิจิทัลแทน

ถ้าดูในส่วนของพนักงานที่ปรับลดมีทั้งที่ทำหน้าที่หน้าเคาน์เตอร์ และการโยกย้ายพนักงานไปสู่บทบาทใหม่ที่เน้นทักษะดิจิทัล

- ปี 2562 มีพนักงานธนาคารประมาณ 150,468 คน

- ปี 2563 มีพนักงานธนาคารประมาณ 142,440 คน ลดลง 8,028 คน หรือคิดเป็น 5.34%

- ปี 2564 มีพนักงานธนาคารประมาณ 133,639 คน ลดลง 8,801 คน หรือคิดเป็น 6.18%

- ปี 2566 มีพนักงานธนาคารประมาณ 127,266 คน ลดลงไป 1,298 คน หรือคิดเป็น 1.01%%

- ปี 2566 มีพนักงานธนาคารประมาณ 127,266 คน ลดลงไป 1,298 คน หรือคิดเป็น 1.01%

- ปี 2567 มีพนักงานธนาคารประมาณ 126,742 คน ลดลงไป 524 คน หรือคิดเป็น 0.41%

ถ้าดูตัวเลขในส่วนของพนักงานจะพบว่ายุคที่มีการปรับโครงสร้างอย่างหนักเพื่อรับมือการเปลี่ยนแปลงทางเทคโนโลยีมีการลดจำนวนพนักงานในอัตราที่สูงมาก รวมกันกว่า 16,800 คนในเวลา 2 ปี (2563 – 2564)

อย่างไรก็ดีการเปลี่ยนแปลงของจำนวนพนักงานไม่ได้หมายถึงการ ปลดออก เพียงอย่างเดียว แต่รวมถึงการลดพนักงานที่ทำหน้าที่ซ้ำซ้อนในแต่ละสาขา จะได้เพิ่มจำนวนพนักงานที่มีทักษะด้าน IT, Data Science, AI และ Cybersecurity เพื่อรองรับการเป็นธนาคารดิจิทัลอย่างเต็มตัว

ตัวเลขการใช้งาน “Mobile Banking” พุ่งสูงแทน

เป็นสถิติที่แตกต่างและสวนทางกับจำนวนสาขาและพนักงานที่ลดลงของธนาคารเมื่อพฤติกรรมการใช้งาน Mobile Banking ของคนไทยเติบโตอย่างก้าวกระโดด

- ปี 2565 มีจำนวนบัญชีธุรกรรมผ่าน Mobile Banking ประมาณ 96.7 ล้านบัญชี คิดเป็นมูลค่ารวม 67.70 ล้านล้านบาท

- ปี 2566 จำนวนบัญชีเพิ่มขึ้นเป็นประมาณ 107.2 ล้านบัญชี คิดเป็นมูลค่ารวม 71.07 ล้านล้านบาท

- พฤศจิกายน 2567 จำนวนบัญชีพุ่งไปถึง 116.5 ล้านบัญชี

ทั้งนี้รูปแบบการให้บริการของธนาคารในยุคใหม่ไม่ได้มีเพียงแค่ Mobile Banking แต่ยังมี FinTech อีกหลายแบบ เช่น

- AI (Artificial Intelligence) ที่ถูกนำมาใช้ในการวิเคราะห์พฤติกรรมลูกค้า, ให้คำแนะนำทางการเงินส่วนบุคคล และให้บริการลูกค้าผ่าน แชทบอท (Chatbot) ตลอด 24 ชั่วโมง

- Virtual Bank ธนาคารที่ไม่มีสาขาและดำเนินงานผ่านช่องทางดิจิทัลทั้งหมด ในแง่ดีคือมีต้นทุนการดำเนินงานที่ต่ำ และสามารถใช้ AI ในการประเมินความเสี่ยงและปล่อยสินเชื่อให้กลุ่มคนที่เข้าไม่ถึงบริการธนาคารแบบดั้งเดิมได้มากขึ้น

อดีต “ตึกธนาคาร” กับการเปลี่ยนแปลงในยุคใหม่

ในอดีตเราจำภาพของตึกธนาคารที่สูงตระหง่านและโอ่อ่า คือสัญลักษณ์ของความมั่นคง ความน่าเชื่อถือ แต่ปัจจุบัน อาคารเหล่านั้นกำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ พร้อมปรับไปสู่อาคารที่จะต้องทำอย่างอื่นแทน เช่น

- Co-Working Space หรือ Hub ดิจิทัล โดยสาขาที่ตั้งอยู่ในทำเลดีอาจถูกเปลี่ยนเป็น ศูนย์บริการทางการเงินแบบครบวงจรขนาดเล็ก ที่เน้นการให้คำปรึกษาที่ซับซ้อน หรือเปลี่ยนเป็นพื้นที่ทำงานร่วม (Co-Working Space) สำหรับบริษัท FinTech หรือ Tech Startups

- Retail Space หรือ Commercial Use โดยเฉพาะพื้นที่ชั้นล่างของอาคารอาจถูกเปลี่ยนเป็นร้านค้าปลีก ร้านอาหาร หรือคาเฟ่ เพื่อสร้างรายได้จากค่าเช่า

- การพัฒนาเพื่อวัตถุประสงค์ใหม่ (Adaptive Reuse) อาคารสำนักงานใหญ่ของธนาคารบางแห่งอาจมีการ ปรับปรุงอาคาร ครั้งใหญ่ หรือถูกแปลงโฉมให้เป็นที่พักอาศัย (Residential) เพื่อตอบโจทย์ความต้องการพื้นที่ในเมืองที่เปลี่ยนแปลงไป หรือเพื่อลดแรงกดดันในตลาดอาคารสำนักงานให้เช่าที่มีอุปทานล้นเกิน

หรือในบางอาคารอาจจะกลายเป็นศูนย์สำหรับที่ปรึกษาทางการเงิน (Wealth & Investment Center) สำหรับให้บริการทางการเงินที่ซับซ้อน เช่น การจัดการสินทรัพย์ การลงทุนขนาดใหญ่ และการวางแผนทางการเงินระยะยาว ซึ่งยังต้องการการมีปฏิสัมพันธ์กับลูกค้าแบบส่วนตัว เป็นต้น

ทั้งนี้ตึกธนาคารก็คือหนึ่งในต้นทุนที่ธนาคารเคยลงทุนและเมื่อยุคสมัยได้ปรับเปลี่ยนไปอย่างสิ้นเชิงก็จำเป็นต้องปรับเปลี่ยนเช่นเดียวกับการลดสาขา ลดจำนวนพนักงาน การเปลี่ยนรูปแบบตึกเพื่อนำไปใช้ประโยชน์ในรูปแบบอื่น ก็เพื่อลดต้นทุนที่ต้องแบกรับ ทั้งหมดนี้ก็เป็นการปรับตัวเพื่อให้สอดคล้องกับยุคที่คนส่วนใหญ่เน้นความสะดวกสบาย และเพื่อให้ก้าวสู่ยุคของดิจิทัลได้อย่างสมบูรณ์แบบ

ผู้อ่านสามารถติดตามข่าวสาร ทุกความเคลื่อนไหวธุรกิจ แฟรนไชส์ และ SMEs รวดเร็ว รอบด้าน

ติดตามได้ที่ Add LINE id: @thaifranchise

- อยากสร้างแฟรนไชส์ > https://bit.ly/3Ive14C

- อยากทำเป็นแฟรนไชส์ > https://bit.ly/3IrrH0k

- รู้เรื่องกฎหมาย สัญญาแฟรนไชส์ > https://bit.ly/3Iu5WNu

- รวมความรู้แฟรนไชส์ > https://bit.ly/3Pe0m5s

อ้างอิงจาก คลิกที่นี่

สำหรับคนที่อยากเอาตัวรอดในภาวะเศรษฐกิจแบบนี้ แนะนำเข้ารับคำปรึกษาผ่านหน่วยงาน ที่น่าเชื่อถือ เช่น

ไทยแฟรนไชส์ คอนซัลแทนซี่ (ThaiFranchise Consultancy)เป็นหน่วยงานภายใต้กำกับของไทยแฟรนไชส์เซ็นเตอร์ ยินดีให้คำปรึกษาในทุกกระบวนการสร้างระบบแฟรนไชส์ ทางบริษัทฯ มีอาจารย์และทีมงานที่พร้อมให้บริการ คอยให้คำแนะนำ และร่วมค้นหาคำตอบจากประสบการณ์บนเส้นทางของธุรกิจแฟรนไชส์ไทย มายาวนานกว่า 14 ปี

ลักษณะงาน

- เน้นการทำงานร่วมกับทีมงานของบริษัท

- ให้แนวทางในการทำงานในทุกๆ ด้าน

- มอบหมายงานและติดตามงาน

- อื่นๆ ทุกด้านที่เกี่ยวข้องในการดำเนินธุรกิจ

1. วิเคราะห์ธุรกิจปัจจุบันเบื้องต้น หัวข้อดังนี้

- ลักษณะธุรกิจในปัจจุบัน

- ผลการดำเนินงานของธุรกิจ

- การปฏิบัติงาน

- เป้าหมายในอนาคต

2. กลยุทธ์ในการสร้างธุรกิจ

- การสร้างแนวคิดธุรกิจ (Business Concept)

- การกำหนดเป้าหมาย (Business Objective)

- การจำลองงบกำไร-ขาดทุน (Profit-Loss)

- การพัฒนาในด้านต่างๆ (Development Plan)

3. การวางแผนการปฏิบัติงาน (Operation Plan)

- การวางแผนการปฏิบัติงานของแต่ละหน่วยงาน

- สร้างคู่มือการทำงานแต่ละฝ่าย

- กำหนดเงื่อนไขในด้านต่างๆ เช่น ค่าธรรมเนียม ค่าสิทธิ์ รูปแบบร้าน ทำเล การให้สิทธิต่างๆ แก่ผู้ซื้อแฟรนไชส์

- มีโครงสร้างทีมงานที่เหมาะสม

4. กลยุทธ์ในการขยายธุรกิจ

- แผนการขยายสาขาของบริษัท หรือ ร้านสาขาต้นแบบ

- แผนการทดสอบขยายสาขาแฟรนไชส์

5. ขั้นตอนการพัฒนาระบบแฟรนไชส์

- รวบรวมปัญหาต่างๆ ที่เกิดขึ้น

- ดูผลประกอบการ การดำเนินของร้านแฟรนไชส์จำลอง หรือร้านต้นแบบ

- ปรับปรุงแก้ไข

- พัฒนาธุรกิจแฟรนไชส์ อย่างไม่หยุดยั้ง

การปฎิบัติงาน

- สัปดาห์ละ 1 คาบเวลา (ประมาณ 3-4 ชม.)

- ติดต่อปรึกษางานได้ตลอดเวลา

เงื่อนไขอื่นๆ

- การ Consult ไม่รับกลุ่มเดียวกัน ในช่วงเวลาเดียวกันและรับไม่เกิน 5 แบรนด์

อนึ่ง รายละเอียดและขั้นตอนการเข้าร่วมโครงการรับคำปรึกษา อาจมีนอกเหนือจากแผนงานดังกล่าวข้างต้น ทั้งนี้ขึ้นอยู่กับแบบแผนโครงสร้างของธุรกิจเดิม และเป้าหมายที่กำหนดไว้

สอบถามเพิ่มเติม โทร.02-1019187

ฝ่ายที่ปรึกษาโครงการ (ThaiFranchise Consultancy